Le système de santé suisse est confronté depuis de nombreuses années à des défis complexes en matière d’évolution des coûts, d’exigences accrues en matière de transparence et de concurrence croissante. Dans ce contexte, il est indispensable que les données relatives aux coûts et aux prestations soient établies de manière comparable et vérifiable. La loi fédérale sur l’assurance-maladie (LAMal), tout comme l’ordonnance sur le calcul des coûts et la saisie des prestations par les hôpitaux et les établissements médico-sociaux dans l’assurance-maladie (OCP), exigent ainsi l’utilisation d’instruments et de méthodes permettant de garantir une base de données comparable.

Afin d’assurer la transparence des coûts exigée, l’association des hôpitaux H+ a développé dès 2002 la solution sectorielle REKOLE® (Révision de la comptabilité analytique et de la saisie des prestations) en tant que standard pour la comptabilité d’exploitation, puis l’a continuellement perfectionnée. Ce système constitue aujourd’hui un standard uniforme et proche de la pratique pour la comptabilité d’exploitation des hôpitaux et des cliniques.

Une certification REKOLE® est désormais exigée par de nombreux cantons et fait office de preuve du respect des exigences en matière de transparence des coûts. Dans les exigences générales applicables aux hôpitaux inscrits sur la liste hospitalière du canton de Zurich, il est par exemple explicitement mentionné que la comptabilité d’exploitation doit être certifiée selon le standard sectoriel REKOLE®. Cette systématique garantit que les données relatives aux coûts et aux prestations sont comparables, vérifiables et conformes au cadre légal.

REKOLE® ne constitue pas uniquement un instrument technique, mais également un outil de pilotage servant de base aux négociations tarifaires, au benchmarking et aux certifications. Par la certification REKOLE®, une organisation atteste que sa comptabilité analytique respecte les principes de gestion d’entreprise et que les données sont présentées de manière cohérente et transparente.1-3

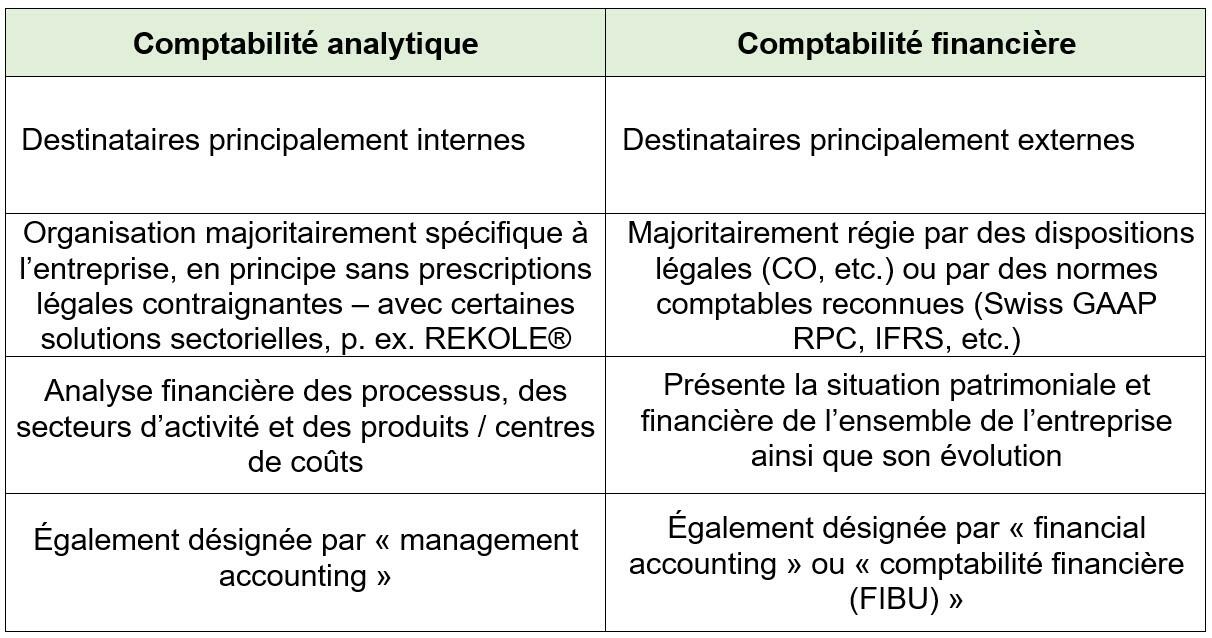

La certification de la comptabilité d’exploitation dans le domaine de la santé constitue une particularité sectorielle notable : la grande majorité des entreprises et des branches disposent en effet d’une liberté totale dans l’organisation de leur comptabilité analytique. Cette situation contraste fortement avec la comptabilité financière, largement encadrée par des prescriptions légales étendues et destinée principalement à répondre aux besoins d’information de parties prenantes externes.4-7

Tableau 1: Structure du système de comptabilité (source : adapté de Britzelmaier, 2013, p. 54–57 ; Université de Zurich, 2025)

Principes de la comptabilité par cas (comptabilité des objets de coûts)

Dans le cadre de REKOLE®, l’objet de coûts constitue l’élément central de la comptabilité analytique. Dans l’environnement hospitalier, l’objet de coûts correspond généralement à un cas administratif. Un cas administratif est considéré comme la plus petite unité imputable et est en règle générale délimité par le début et la fin du traitement. Il est utilisé comme objet d’imputation tant dans le domaine ambulatoire que stationnaire. Une même personne peut générer simultanément ou successivement plusieurs cas administratifs.

L’objectif est d’imputer à l’objet de coûts l’ensemble des recettes et des coûts liés à un cas selon des critères reflétant au mieux le principe de causalité. Cela permet d’analyser la relation entre recettes et coûts pour un cas donné et, par conséquent, d’évaluer la couverture des coûts pour des cas individuels ou des groupes de cas.

Il convient de noter que, dans REKOLE®, les coûts sont imputés aux objets de coûts selon le principe des coûts complets : tant les coûts fixes que les coûts variables sont ainsi attribués à chaque cas.4

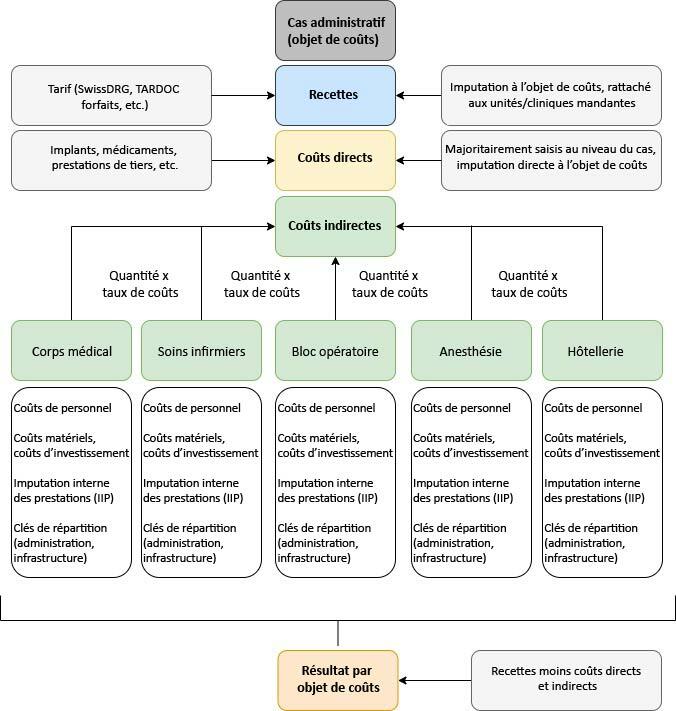

Figure 1 : Logique d’imputation des coûts par objet de coûts (source : adapté de Besson, 2018, p. 11–13)

À partir de cette représentation, il apparaît que les recettes et les coûts directs sont imputés directement aux objets de coûts. Ces derniers sont à leur tour rattachés aux cliniques ou aux unités mandantes.

Les prestations internes sollicitées et non directement imputables (bloc opératoire, anesthésie, soins, etc.) sont réparties sur les objets de coûts via des mécanismes complexes d’imputation interne des prestations (IIP), en passant par les centres de coûts ; elles constituent ainsi le bloc des coûts indirects. Une saisie des prestations aussi complète et correcte que possible constitue la base d’une imputation des coûts conforme au principe de causalité.

Dans ce contexte, il convient également de souligner que la comptabilité analytique doit être comprise comme une approximation aussi précise que possible de la réalité opérationnelle. Elle ne peut toutefois jamais refléter ni intégrer de manière exhaustive l’ensemble des dimensions économiques de l’activité.9-10

Exemple de comptabilité

À quoi ressemble concrètement une telle comptabilité par objet de coûts en pratique ?

Ci-après est présenté, à titre d’exemple, un cas illustratif relatif à une intervention avec séjour stationnaire dans un hôpital de soins aigus. Les paramètres, quantités et taux de coûts ont été choisis à des fins d’illustration.

Dans le cadre de REKOLE®, des clés de répartition différentes sont admises, sous la forme de variantes minimales, intermédiaires ou maximales.

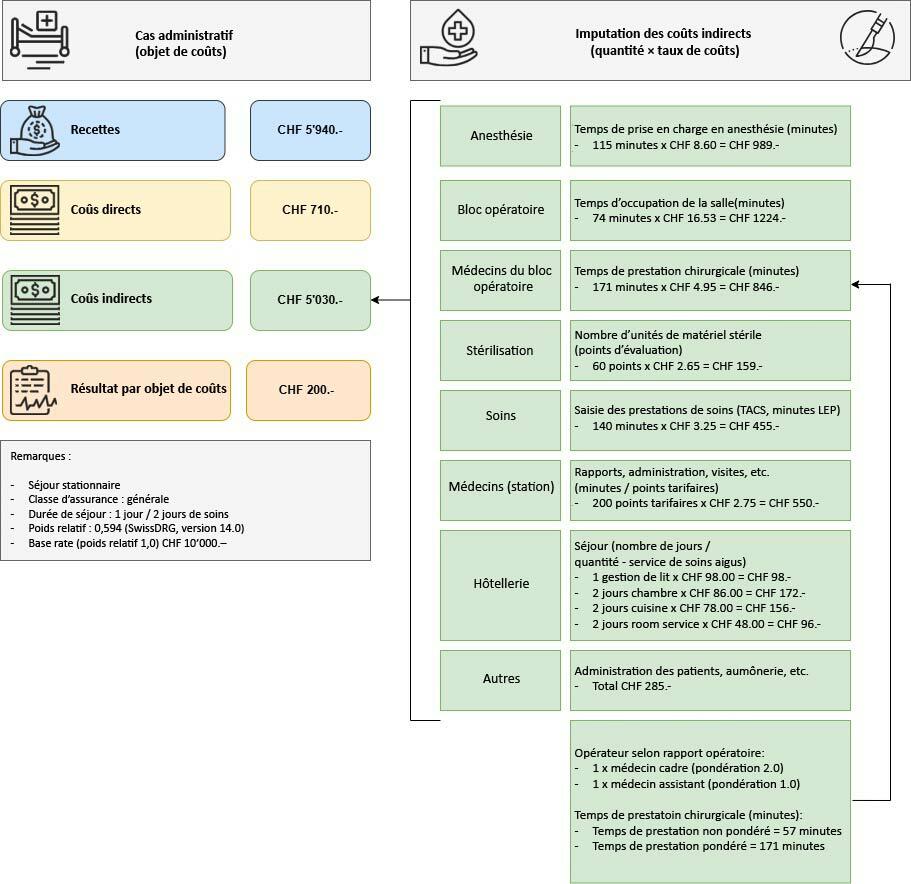

Figure 2 : Exemple de comptabilité par objet de coûts (source : adapté de Besson, 2018)

Dans notre cas d’exemple, le produit généré s’élève à CHF 5’940, pour un poids relatif (cost weight) de 0,594 et un taux de base (base rate) de CHF 10’000. Le produit — ou chiffre d’affaires — est imputé directement à l’objet de coûts et, comme mentionné précédemment, demeure attribué à l’« entité responsable du cas », respectivement à l’unité ou à la clinique en charge du cas. La question se pose dès lors de savoir si les recettes générées suffisent à couvrir, d’une part, les coûts directs et, d’autre part, l’ensemble des coûts indirects.

Les coûts directs (implant en filet macroporeux, colle tissulaire, champs opératoires, trocart, rémifentanil, etc.), d’un montant de CHF 710.–, sont eux aussi imputés directement à l’objet de coûts.

Les coûts indirects sont, quant à eux, répartis sur l’objet de coûts de manière indirecte via les imputations internes des prestations (IIP). Leur charge dépend, d’une part, des volumes de prestations consommés et, d’autre part, des prix de transfert internes (taux de coûts). Dans notre cas type, le volume consommé peut par exemple être influencé par la durée opératoire : une réduction d’une minute entraîne déjà une diminution des coûts indirects d’environ CHF 40.–.

Par ailleurs, une utilisation optimale des ressources opérationnelles est nécessaire afin de maintenir des prix de transfert internes (taux de coûts) aussi bas que possible. La minute économisée ne se traduit en réelle économie que si elle peut être utilisée de manière productive à d’autres fins ou si l’engagement global des ressources diminue effectivement. Dans le cas d’une réduction d’une minute, il s’agit plutôt d’un exemple théorique, mais il illustre l’interaction entre l’utilisation des ressources et la consommation de prestations.

Il va de soi que les coûts administratifs influencent également les prix de transfert, puisqu’ils sont répartis sous forme de clés d’imputation sur les unités prestataires. Ainsi, le service d’anesthésie supporte par exemple une part des coûts d’administration (direction, ressources humaines, finances, informatique, etc.). Si ces secteurs sont développés, la clé de répartition augmente, ce qui se répercute finalement sur le prix de transfert interne.

Et quel est le résultat pour notre cas d’exemple ? Après déduction des coûts directs et indirects, il en résulte un résultat de CHF 200.– ; autrement dit, le cas est couvert par les coûts.

Conclusion

Les développements présentés à titre d’exemple visent à illustrer que nous évoluons dans un système global complexe, au sein duquel la coordination de l’ensemble des ressources opérationnelles doit s’effectuer de manière mesurée et appropriée. Lorsqu’elle s’accompagne d’une culture organisationnelle orientée vers l’efficience, cette approche peut également générer des effets positifs du côté des coûts. Il convient toutefois de rappeler que le système de santé évolue en permanence dans un champ de tension entre une action guidée par des principes éthiques et les exigences de performance économique. Il s’agit d’un défi exigeant qui interpelle l’ensemble des parties prenantes.

- H+ Die Spitäler der Schweiz. (2025a). Branchenlösung REKOLE®. https://www.hplus.ch/de/rechnungswesen/branchenloesung-rekoler

- Kanton Zürich (2026). Spitalplanung. https://www.zh.ch/de/gesundheit/spitaeler-kliniken/spitalplanung.html

- Keller Unternehmensberatung AG. (2025). Kostenrechnung nach REKOLE®. https://www.keller-beratung.ch/beratung/kostenrechnung-nach-rekole/

- Besson, P. (2018). REKOLE®: Betriebliches Rechnungswesen im Spital (5. Ausgabe). H+ Die Spitäler der Schweiz.

- H+ Die Spitäler der Schweiz. (2025b). Zertifizierungsverfahren REKOLE® – H+ Die Spitäler der Schweiz. https://www.hplus.ch/de/rechnungswesen/zertifizierungsverfahren-rekole/

- KPMG. (2025). Kostenrechnung nach REKOLE®. https://kpmg.com/ch/de/dienstleistungen/wirtschaftspruefung/rekole.html

- Universität Zürich. (2025). Finanzbuchhaltung vs. Betriebsbuchhaltung. Lehrstuhl für Privat- und Wirtschaftsrecht. https://www.rwi.uzh.ch/static/elt/lst-vogt/gesellschaftsrecht/rechnungslegung/de/html/buchfuehrungsrecht_fibubebu.html

- Britzelmaier, B. (2013). Controlling: Grundlagen, Praxis, Handlungsfelder. Pearson.

- Jung, H. (2014). Controlling (4. Auflage). Walter de Gruyter GmbH.

- Zapp, W. (2019). Controlling im Krankenhaus: Das Zusammenspiel von Werten, Prozessen und Innovationen. Controlling im Krankenhaus. Springer Vieweg. in Springer Fachmedien Wiesbaden GmbH.