Das Schweizer Gesundheitswesen sieht sich seit vielen Jahren mit komplexen Heraus-forderungen in Bezug auf Kostenentwicklung, Transparenzanforderungen und zunehmendem Wettbewerb konfrontiert. In diesem Zusammenhang ist es unerlässlich, dass Kosten- und Leistungsdaten vergleichbar und überprüfbar erstellt werden. So verlangt auch das Bundes-gesetz über die Krankenversicherung (KVG) sowie die Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) den Einsatz von Instrumenten und Methoden zur Herstellung einer vergleichbaren Datenbasis.

Zur Herstellung der verlangten Kostentransparenz wurde vom Spitalverband H+ ab 2002 die Branchenlösung REKOLE® (Revision der Kostenrechnung und Leistungserfassung) als Standard für das betriebliche Rechnungswesen entwickelt und stetig weiterentwickelt. Dieses System stellt einen einheitlichen und praxisnahen Standard für das betriebliche Rechnungswesen von Spitälern und Kliniken dar.

Eine REKOLE®-Zertifizierung wird heute von vielen Kantonen verlangt und gilt als Nachweis für die Einhaltung der verlangten Kostentransparenz. In den generellen Anforderungen an die Listenspitäler des Kantons Zürich wird beispielsweise explizit erwähnt, dass die Betriebsbuchhaltung nach dem Branchen-Standard REKOLE® zertifiziert sein muss. Die Systematik gewährleistet, dass die Kosten- und Leistungsdaten vergleichbar, überprüfbar und gesetzeskonform sind.

REKOLE® ist nicht nur ein technisches Instrument, sondern auch ein steuerungspolitisches Werkzeug, welches die Grundlage für Tarifverhandlungen, Benchmarking und Zertifizierungen bildet. Mittels REKOLE-Zertifizierung bestätigt eine Organisation, dass die Kostenrechnung den betriebswirtschaftlichen Grundsätzen entspricht und die Daten konsistent und transparent ausgewiesen werden.1-3

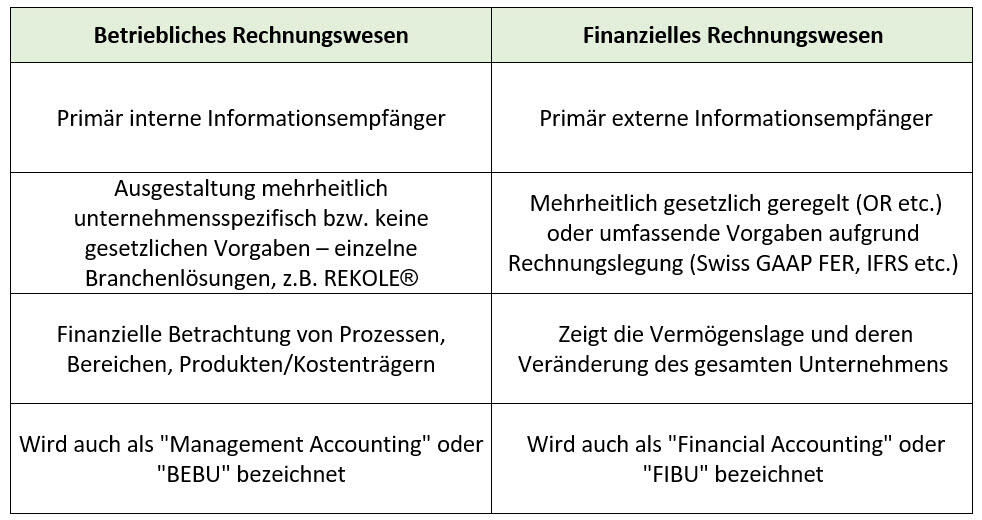

Die Zertifizierung des betrieblichen Rechnungswesens im Gesundheitswesen ist als branchenspezifische Besonderheit hervorzuheben, so sind beispielsweise die allermeisten Unternehmungen und Branchen in der Ausgestaltung ihres betrieblichen Rechnungswesens völlig frei. Ganz im Gegensatz zum finanziellen Rechnungswesen, welches durch umfassende gesetzliche Vorgaben mehrheitlich externe Anspruchsgruppen bedient.4-7

Tabelle 1: Gliederung Rechnungswesen (Quelle: in Anlehnung an Britzelmaier, 2013, S. 54–57; Universität Zürich, 2025)

Grundlagen Kostenträgerrechnung

Im Rahmen von REKOLE® wird der Kostenträger als zentrales Element der Kostenrechnung betrachtet. Unter einem Kostenträger wird im Spitalumfeld mehrheitlich ein administrativer Fall verstanden. Ein administrativer Fall gilt als kleinste bebuchbare Einheit und wird in der Regel durch Behandlungsbeginn und Behandlungsende abgegrenzt. Der administrative Fall kommt sowohl im ambulanten als auch im stationären Setting als Kontierungsobjekt zur Anwendung. Ein Patient kann gleichzeitig oder aufeinanderfolgend verschiedene administrative Fälle auslösen.

Ziel ist es, sämtliche mit einem Fall im Zusammenhang stehenden Erlöse und Kosten nach möglichst verursachergerechten Kriterien auf dem Kostenträger abzubilden. Dadurch wird ermöglicht, dass die Ertrags-/Kostensicht eines Falles betrachtet werden kann und somit eine Aussage über die Kostendeckung einzelner Fälle oder Fallgruppen getroffen werden kann.

Dabei ist zu berücksichtigen, dass die Kosten unter REKOLE® nach dem Vollkostenprinzip auf die Kostenträger umgelegt werden, d.h., sowohl fixe als auch variable Kosten werden in den einzelnen Fällen abgebildet.4

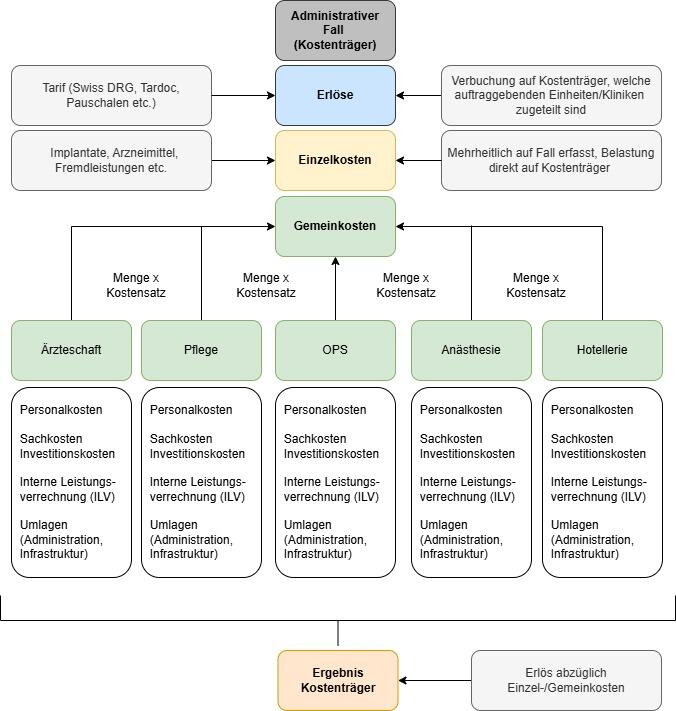

Abbildung 1: Verrechnungslogik Kostenträger (Quelle: in Anlehnung an Besson, 2018, S. 11–13)

Anhand der Darstellung ist erkennbar, dass Erlöse und Einzelkosten direkt den Kostenträgern zugewiesen werden. Die Kostenträger wiederum sind Kliniken oder auftraggebenden Einheiten zugeordnet.

Die intern beanspruchten und nicht direkt zuweisbaren Leistungen (OPS, Anästhesie, Pflege etc.) werden anhand komplexer interner Leistungsverrechnungen (ILV) über Kostenstellen auf die Kostenträger verrechnet und bilden den Gemeinkostenblock. Eine möglichst vollständige und korrekte Leistungserfassung ist die Basis für eine verursachergerechte Zuweisung dieser Kosten.

In diesem Zusammenhang soll auch erwähnt werden, dass die Kostenrechnung als möglichst präzise Annäherung an die betriebliche Realität zu verstehen ist, jedoch niemals sämtliche Aspekte vollumfänglich kostenseitig abbilden und berücksichtigen kann.9-10

Beispiel Kostenträgerrechnung

Wie sieht nun eine solche Kostenträgerrechnung in der Praxis aus – nachstehend wird exemplarisch ein Fallbeispiel für einen Eingriff mit stationärem Aufenthalt in einem Akutspital dargestellt. Die Parameter, Mengen und Kostensätze sind beispielhaft ausgewählt. Im Rahmen von REKOLE® sind abweichende Verrechnungsschlüssel zulässig, dies im Sinne von Minimal-, Zwischen- oder Maximalvarianten.

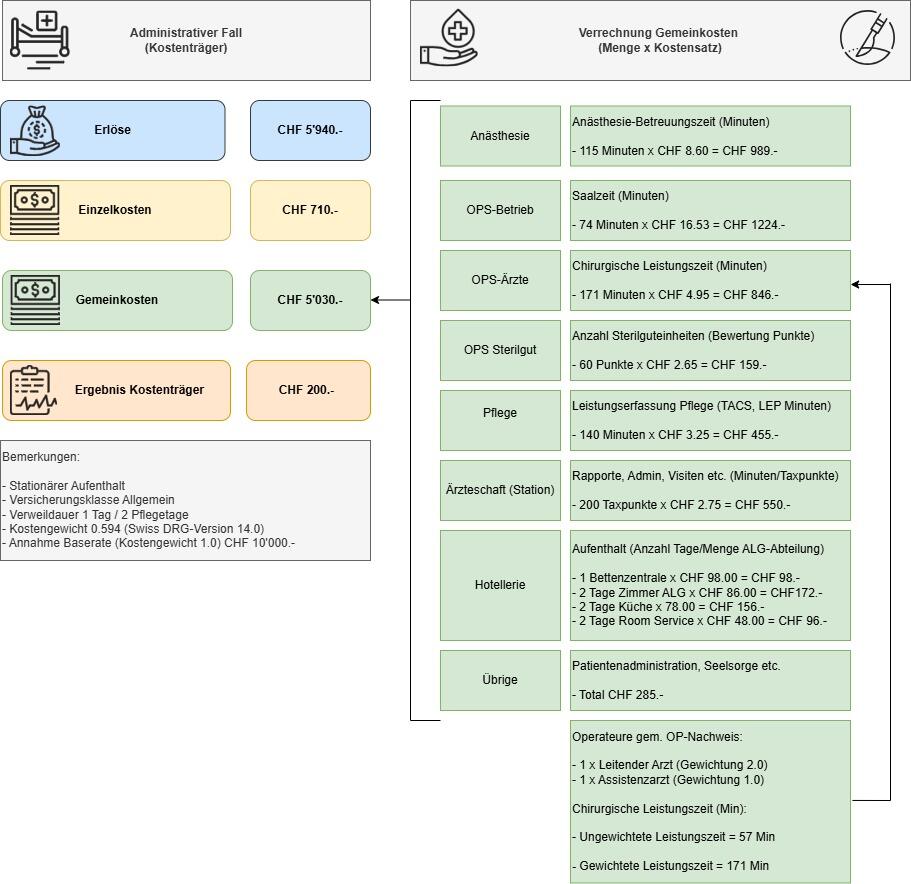

Abbildung 2: Beispiel Kostenträgerrechnung (Quelle: in Anlehnung an Besson, 2018)

Unser Beispiel-Fall generiert einen Ertrag von CHF 5'940, dies bei einem Kostengewicht von 0.594 und einer Baserate von CHF 10’000. Der Ertrag oder Umsatz wird direkt auf dem Kostenträger verbucht und verbleibt, wie bereits erwähnt, beim «Fallinhaber» bzw. der «fallführenden Einheit/Klinik». Nun stellt sich die Frage, ob die generierten Erträge ausreichen, um einerseits die Einzelkosten sowie sämtliche Gemeinkosten zu tragen.

Die Einzelkosten (makroporöses Netzimplantat, Gewebekleber, OP-Abdeckung, Trokar, Remifentanil etc.) von CHF 710.– werden ebenfalls direkt dem Kostenträger belastet.

Die Gemeinkosten werden indirekt über interne Leistungsverrechnungen (ILV) auf den Kostenträger verrechnet. Die Gemeinkostenbelastung wird einerseits über die beanspruchten Mengen sowie andererseits über den internen Verrechnungspreis beeinflusst. So kann die beanspruchte Menge in unserem Musterfall beispielsweise über die OP-Dauer beeinflusst werden – bereits eine Reduktion von einer Minute führt zu rund CHF 40.– tieferen Gemeinkosten.

Auf der anderen Seite ist die möglichst optimale Auslastung der betrieblichen Ressourcen notwendig, um die internen Verrechnungspreise (Kostensätze) tief zu halten. Die eingesparte Minute wird erst dann zur echten Kosteneinsparung, wenn diese entsprechend anderweitig produktiv eingesetzt werden kann oder sich der Ressourceneinsatz gesamthaft reduziert. Dies ist bei einer Reduktion von einer Minute eher als theoretisches Beispiel zu verstehen, es soll jedoch auf das Zusammenspiel von Ressourceneinsatz und Leistungsbezug hindeuten.

Selbstverständlich haben auch administrative Kosten einen Einfluss auf die Verrechnungspreise, da sie in Form von Umlagen auf leistungserbringende Einheiten verrechnet werden – so trägt beispielsweise auch die Anästhesie anteilmässig Kosten für Administration (Direktion, Personal, Finanzen, IT etc.). Werden diese Bereiche ausgebaut, erhöht sich die Kostenumlage und dadurch letztlich auch der Verrechnungspreis. Und wie steht unser Beispiel-Fall nun da? Nach Abzug von Einzel- und Gemeinkosten ergibt sich ein Ergebnis von CHF 200.–, d.h., unser Fall ist kostendeckend.

Fazit

Die beispielhaften Ausführungen sollen veranschaulichen, dass wir uns in einem komplexen Gesamtsystem bewegen und letztlich die Abstimmung sämtlicher betrieblicher Ressourcen massvoll und angemessen erfolgen muss. Geschieht dies in Kombination mit einem gelebten Streben nach Effizienz, werden sich auch auf der Kostenseite positive Impulse zeigen. Unter dem Aspekt, dass wir uns im ständigen Spannungsfeld zwischen ethisch-orientiertem Handeln und ökonomischen Erfolgsanforderungen bewegen, ist dies eine anspruchsvolle Aufgabe, welche alle beteiligten Anspruchsgruppen fordert.

- H+ Die Spitäler der Schweiz. (2025a). Branchenlösung REKOLE®. https://www.hplus.ch/de/rechnungswesen/branchenloesung-rekoler

- Kanton Zürich (2026). Spitalplanung. https://www.zh.ch/de/gesundheit/spitaeler-kliniken/spitalplanung.html

- Keller Unternehmensberatung AG. (2025). Kostenrechnung nach REKOLE®. https://www.keller-beratung.ch/beratung/kostenrechnung-nach-rekole/

- Besson, P. (2018). REKOLE®: Betriebliches Rechnungswesen im Spital (5. Ausgabe). H+ Die Spitäler der Schweiz.

- H+ Die Spitäler der Schweiz. (2025b). Zertifizierungsverfahren REKOLE® – H+ Die Spitäler der Schweiz. https://www.hplus.ch/de/rechnungswesen/zertifizierungsverfahren-rekole/

- KPMG. (2025). Kostenrechnung nach REKOLE®. https://kpmg.com/ch/de/dienstleistungen/wirtschaftspruefung/rekole.html

- Universität Zürich. (2025). Finanzbuchhaltung vs. Betriebsbuchhaltung. Lehrstuhl für Privat- und Wirtschaftsrecht. https://www.rwi.uzh.ch/static/elt/lst-vogt/gesellschaftsrecht/rechnungslegung/de/html/buchfuehrungsrecht_fibubebu.html

- Britzelmaier, B. (2013). Controlling: Grundlagen, Praxis, Handlungsfelder. Pearson.

- Jung, H. (2014). Controlling (4. Auflage). Walter de Gruyter GmbH.

- Zapp, W. (2019). Controlling im Krankenhaus: Das Zusammenspiel von Werten, Prozessen und Innovationen. Controlling im Krankenhaus. Springer Vieweg. in Springer Fachmedien Wiesbaden GmbH.